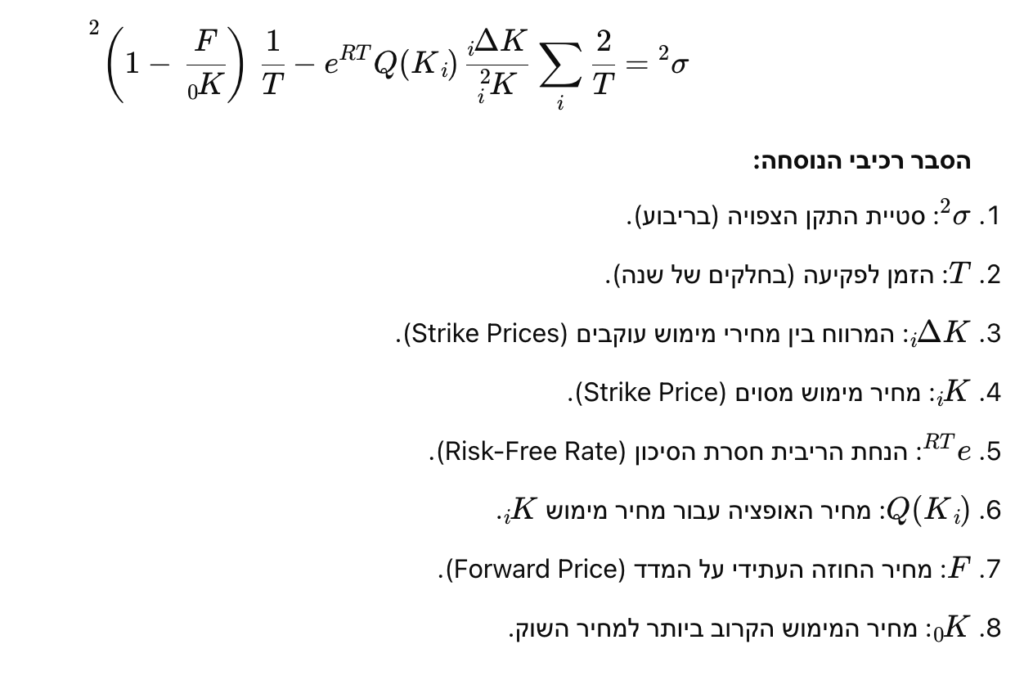

כיצד מחושב מדד ה-VIX?

מדד ה-VIX (Volatility Index) מחושב על ידי הבורסה האמריקאית לאופציות (CBOE), והוא משקף את התנודתיות הצפויה בשוק ההון ל-30 יום קדימה. חישוב המדד מתבסס על מחירי אופציות של מדד S&P 500, תוך שימוש בסטיית התקן הצפויה, כפי שהיא נגזרת ממחירי האופציות.

השלבים העיקריים בחישוב ה-VIX

1. איסוף נתונים על מחירי אופציות

החישוב מבוסס על:

- אופציות CALL ו-PUT של מדד S&P 500.

- אופציות בתוקף ל-30 יום הקרובים.

- מחירי האופציות מכל טווחי המחירים הזמינים.

2. בחירת תאריכי פקיעה

החישוב כולל נתונים משני תאריכי פקיעה:

- תאריך קרוב: תאריך הפקיעה הקרוב ביותר.

- תאריך רחוק: תאריך פקיעה נוסף מעבר ל-30 יום.

המטרה היא לשלב נתונים משני תאריכים אלו כדי לקבל ממוצע משוקלל שמייצג בדיוק את התנודתיות ל-30 יום.

3. נוסחת סטיית התקן הצפויה

מדד ה-VIX משתמש בנוסחה סטטיסטית שמבוססת על סטיית התקן הצפויה של מחירי האופציות, תוך שקלול מחירי אופציות עם טווחי מחירים שונים.